卢政治专员:财务推动消费,并专注于要约方面

栏目:公司资讯 发布时间:2025-08-19 11:50

金融政策

8月15日,中央银行发布了“关于2025年第二季度中国货币政策实施的报告”(以下简称“报告”)。

该报告认为,全球经济正在缓慢恢复,并且发达国家的价格仍然很粘。我的国家在下半年获得了可靠的支持,以保持稳定的增长,这是越来越积极的因素,即中等恢复到价格水平。

关于下一阶段的货币政策,该报告突出了“详细的实施”和“改善实施”,添加“预防资金”,然后更改“信贷供应”增加到“稳定的信贷支持”。

“实施和实施”和“改进的实施”可能表明,当前的货币政策主要基于现有政策的实施,并且不必紧急地实施增量政策。 “反电气转换”和“反内部循环的结果“金融业中的离子”必须在今年晚些时候整合,并且必须破坏信贷发行的“规模的复杂性”。“连续创建适当的财务环境”可能表明流动性仍然是相当丰富的。结构工具在下一阶段加强的领域正在加强下一阶段的领域,包括四个主要的工具,更大的消费,小型和中型的企业和稳定的贸易和稳定范围,甚至对”进行了更大的贸易和稳定的贸易。 “绿色财务”不包括在内,这表明从财务稳定的财务角度来看,有必要通过屈服来加强财务稳定的监督和管理”,预计根据财务稳定性法则,立法工作将在一年内继续促进。

该报告表明,QTAT财务重点是促进服务的消费,并在下一个pH中努力从供应方面努力ASE。该报告指出,面临服务消费发展的显着问题是服务消费的供应不足,包括高级老年护理,托儿和高质量专业服务等领域的供应差距,以及新兴消费领域公司的盈利能力不足。

该报告分析了银行业信用结构的最新变化以及与“五个大型物品”有关的领域的信用。在2025年上半年,现场贷款“五篇主要文章”约占新贷款的70%。从技术金融的角度来看,2025年6月底,技术贷款的余额为441亿元人民币,TEC贷款学的利率低36 pb,低于公司贷款的平均水平。已发行了6000亿元人民币的创新债券。可变收入投资机构以债券发行了1.535亿元人民币。强调政策的方向并从绿色金融的角度改进评估和评估。该报告表明,将来,必须对环境权利的承诺等绿色金融产品进行标准化和丰富。从融资的角度到中小企业,该报告表明,将来有必要调查和改善私人中小型企业的信用改善系统并改善信息交换。

在2025年6月底,由于政策利率降低,贷款利率继续降低。在2025年6月底,加权贷款的平均利息,一般贷款的利益率和个人抵押的利率分别下降了15 bp,6 bp,6 bp和7 bp,分别在3月底下降。

事件:

8月15日,中央银行发布了“关于2025年第二季度中国货币政策实施的报告”(以下简称“报告”)。

评论:

1。全球经济正在缓慢恢复超越,支持中国的经济增长

该报告指的是国际和国家宏观经济,有关经济状况的主要判断包括:

首先,从国际局势的角度来看,全球经济正在缓慢恢复,发达国家的价格仍然很粘。第二季度的报告表明,主要经济体处于恢复趋势,美国经济在第二季度有了重大反弹。发达国家的价格尚未返回目标范围,某些经济体的通货膨胀仍然很粘。经济复苏过程仍然不确定,美国关税政策的影响仍然存在,国际金融市场的波动可能会加剧。主要经济体的公共部门债务水平以及高利率的环境对未来的财务可持续性表示关注。

其次,从国家局势的角度来看RE是下半年保持稳定增长的良好支持,其积极因素增加了价格水平。该报告表明,支持我国经济发展的首选条件如下:首先,我们将发展新的冲动和加速发展。其次,总需求的持续扩展。 Thirdero,宏观政策更具侵略性和有效性。从价格趋势来看,由于外国需求减少,有些行业的价格低廉和过高的能力,增加了对经济需求和需求平衡的压力。最近,中央政府强调了详细促进统一的国家市场的建设,该统一的国家市场根据法律和法规管理公司的低成本和无序竞争,并且宏观控制以增加消费的想法有效地实施了,这些方面具有积极的E。对价格的理性反弹。该报告还表明,促进消费的财政支持应集中在改善高质量服务的报价上,并讨论了服务消费列的重要性和突出的问题(有关更多详细信息,请参见Concontination的第二部分)。

2。促进财务消费:专注于从要约一方发展服务消费

“第4列:促进消费的财政支持必须专注于改善高质量服务的报价,”该报告描述了发展服务消费及其面临的显着问题的重要性。

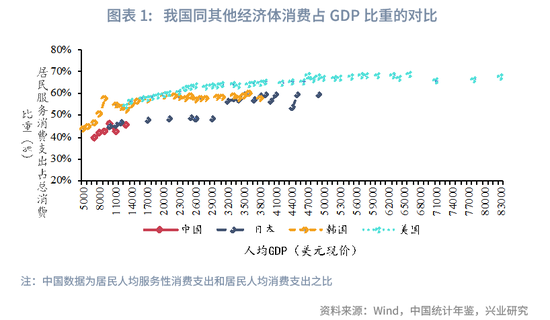

该报告表明,服务消费的发展不仅是改善人们生计的固有要求,而且是积极增加消费量的重要工具。国际经验表明,随着人均收入水平的增加,居民的消费结构Ally更改针对服务消费的服务的基本产品。随着人均GDP从13,000美元增加到20,000美元,居民AUMIT服务消费的比例分别为54%,53%和46%和60%,59%和48%。 2024年,我国居民的人均服务成本占46%,这表明我国的服务消费仍然有增长空间。

该报告表明,面临服务消耗的一个显着问题是,需求强劲的地区的服务消费供应不足。首先,对老年人的育儿和护理的总供应不足。该报告建立了:“在消费行业的需求中遗留了诸如托儿和护理等服务的提供。目前,来自我国家三年以下的婴儿和幼儿的比例少于10%,平均水平少于36%。经济合作与发展组织(OECD)。专业和个性化服务。它提供服务作为专业清洁服务。该报告说:“服务消费,低范围和统一的供应以及不适当的专业和个性化的供应之间存在结构上的不一致。”第三,公司的盈利能力不足。该报告表明:“服务消费部门的利润水平受消费群体的偏好的强烈影响,而某些新兴消费领域的利润模型仍在研究中。”

报告表明,下一阶段的重点是供应方面的财务政策制定工作以及高质量服务消费的供应增加。此前,在8月4日,财政部,中国大众银行和国家金融监管机构发起人联合政策OAN对消费者的补贴主要集中在促进需求方面的消费量。随后的金融政策将有助于供应的双方都更加关注要约的一边,并在促进消费方面进行合作。从消费的财务促进的角度来看:首先,我们将在整个货币政策和结构的双重功能上完成一项完整的工作。它将加强对结构性货币政策工具的激励措施,并增加服务消费关键领域的财务支持。第二个是融资渠道的持续扩展以支持消费。加速了各种融资渠道的发展,包括稳定的信用支持,债券和股权,并增加了满足消费公司的财务资源的投资。根据该报告,在2025年6月底,向老年护理行业贷款的增长率为43%。第三是加强调整ND调整政策。增加对低收入组的保护,优化老年护理,托儿和医疗保健等服务系统,并有效地改善居民的消费能力和消费者的热情。

3或5个主要项目:70%的增量信用帐户

该报告宣布了银行业信用结构的最新变化,以“不断优化的信贷结构和财务支持,以提高实际经济的质量和效率”。从新的信贷结构来看,新的贷款结构在2016年改变了60%以上的房地产和基础设施贷款,占当前“五项金融文章”金融的约70%。2025年6月的IOGICS在2025年6月的iogics中,元素为441亿元人民币,技术贷款的利率为36 PB的利率36 PB比公司平均水平低。根据该报告,在2025年6月底,技术贷款的余额为441亿元人民币,增长了12.5% - 年龄,其中,中小型技术公司的贷款余额为35亿元人民币,每年增长22.9%。 6月新发行的技术贷款的加权平均利率为2.90%,比最近发行的所有业务贷款的利率低0.36个百分点。 288科学与技术创新债券主要以6000亿元的问题发行,其中4000亿元人民币。至于技术创新债券的共享风险工具,在Junio结束时,我们支持资本机构发行债券。

它强调了政策的方向以及对绿色金融的评估和评估的改进。该报告表明,将来,必须对环境权利的承诺等绿色金融产品进行标准化和丰富。在工作中与五篇主要文章相关的进展中,该报告表明,它继续“对收集资金的使用进行验证d绿色债券并促进绿色债券市场;该领域的高质量发展;在货币政策思想的下一阶段,结构性货币政策工具支持的领域包括四个主要领域,例如“科学创新,更大的消费,中小型企业,小型和中型企业以及外贸的稳定性,包括绿色财务。

对于中小企业,该报告表明有必要调查和改善私人中小型企业的信用改善系统。本报告总结了在“第1列中10年成果的相关领域以及小型和微型整体服务的未来观点”的相关领域的观点。该报告表明,与10年前相比,小型和微型县的融资状况显着改善,“一些小型和微型综合的运营压力增加了,因此所需的尽职调查是由于改善诸如改善可操作性的因素而引起的。豁免机制以及进一步改善支持机制的需求,例如融资保证和信息交换。包括:首先,我们将调查和改善私人中小型企业信用改善系统,并将扮演诸如政府融资保证,信息交换和信用衍生产品等积极角色。其次,我们将适当地使用各种服务平台和全国小企业的小型企业的汇率汇率平台。第三,它将更好地振兴中央银行政策工具的指南角色。

4。货币政策的下一阶段

关于下一阶段的货币政策,该报告突出了“详细的实施”和“改善实施”,添加“预防资金”,然后更改“信贷供应”增加到“稳定的信贷支持”。该报告与7月份政治局会议的宏观政策声明一致,这强调了“它将实施适中的货币政策,并保证实施几项货币政策措施。”与上一季度的报告相比,“加强循环会计师”的声明已被推迟,这表明当前的货币政策主要基于发布的政策的实施,这表明渐进货币政策的引入并不紧迫。与第一季度的报告相比,该报告继续添加“预防偶像基金”维持自己的健康性质。 ”“整合并扩大了金融行业偶像基金的效力与“内部大众竞争”,这反映了8月1日举行的中国银行工作会议下半年的要求。从信贷发行的角度来看,本报告中的帐户声明已调整为“增加第一季度的银行业信贷发行”以及“银行的指导稳定信贷支持。”当前信贷市场的主要矛盾表明,鉴于对融资的需求不足,而不是受资本优惠的限制,该政策的方向削弱了信贷发行规模的“复杂性”。

关于结构工具和金融市场系统的建设,该报告调查了针对私人和中型公司的信用改善系统,并支持私营公司的发行。 5月7日,中国受欢迎的银行宣布将支持基于金融机构和技术的公司。发行私人资本投资机构和风险资本机构的技术创新债券(以下是资本投资机构)。发言人在7月14日举行的州信息办公室的新闻发布会上说:“我们特别为技术创新债券创建了一个共同的风险工具,以向S发出债券上层资本机构。风险交换工具的信用提高已取得了三种政策影响。首先,共享的债券债券的术语为1.85%-2.69%。

从财务稳定的财务角度来看,该报告补充说:“严格符合中央银行贷方作为最后资源的义务,并通过产量来加强对金融稳定的监督和管理。”根据国民议会常设委员会2025年的立法计划,《金融稳定法》是其中之一。 2024年6月的洛杉矶金融稳定法(草案第二次审查)确立了中国银行的金融稳定性的使用。 “根据国家事务委员会的决定,中国流行银行的交付可用于为金融稳定保证基金提供流动性支持,金融稳定保证基金必须以消除,收入和工业利率的收入来支付。”

5实体部贷款的参与继续减少

在2025年6月底,物理部门的贷款利益继续下降。截至2025年6月底,加权贷款的平均利息,一般贷款的利率和个人抵押贷款利率分别为3月,分别为3.29%,3.69%和3.06%。在第二季度,贷款利率的降低主要是通过降低政策利率来促进的。 5月,中国的Bpopular Anco降低了所有领域的储备要求和利率的关系。它已经减少了,LPR的估计值估计为五个LPR年,降低了10桶。从那以后,大型国家银行降低了其存款利率,而中小型银行也变得独立,并不断降低其存款利率。

西纳金融领导人的所有专栏都是作者的个人意见,并不代表立场或意见新手金融。 关注微信的“官方意见领袖”,并阅读更多令人兴奋的文章。单击微信接口右上角的 +记录,选择“添加朋友”,然后输入您的微信帐户,以获取意见领导者“ Kopleader”或扫描下面的QR码以添加您的笔记。意见领导者在金融部门提供专门分析。

金融政策

8月15日,中央银行发布了“关于2025年第二季度中国货币政策实施的报告”(以下简称“报告”)。

该报告认为,全球经济正在缓慢恢复,并且发达国家的价格仍然很粘。我的国家在下半年获得了可靠的支持,以保持稳定的增长,这是越来越积极的因素,即中等恢复到价格水平。

关于下一阶段的货币政策,该报告突出了“详细的实施”和“改善实施”,添加“预防资金”,然后更改“信贷供应”增加到“稳定的信贷支持”。

“实施和实施”和“改进的实施”可能表明,当前的货币政策主要基于现有政策的实施,并且不必紧急地实施增量政策。 “反电气转换”和“反内部循环的结果“金融业中的离子”必须在今年晚些时候整合,并且必须破坏信贷发行的“规模的复杂性”。“连续创建适当的财务环境”可能表明流动性仍然是相当丰富的。结构工具在下一阶段加强的领域正在加强下一阶段的领域,包括四个主要的工具,更大的消费,小型和中型的企业和稳定的贸易和稳定范围,甚至对”进行了更大的贸易和稳定的贸易。 “绿色财务”不包括在内,这表明从财务稳定的财务角度来看,有必要通过屈服来加强财务稳定的监督和管理”,预计根据财务稳定性法则,立法工作将在一年内继续促进。

该报告表明,QTAT财务重点是促进服务的消费,并在下一个pH中努力从供应方面努力ASE。该报告指出,面临服务消费发展的显着问题是服务消费的供应不足,包括高级老年护理,托儿和高质量专业服务等领域的供应差距,以及新兴消费领域公司的盈利能力不足。

该报告分析了银行业信用结构的最新变化以及与“五个大型物品”有关的领域的信用。在2025年上半年,现场贷款“五篇主要文章”约占新贷款的70%。从技术金融的角度来看,2025年6月底,技术贷款的余额为441亿元人民币,TEC贷款学的利率低36 pb,低于公司贷款的平均水平。已发行了6000亿元人民币的创新债券。可变收入投资机构以债券发行了1.535亿元人民币。强调政策的方向并从绿色金融的角度改进评估和评估。该报告表明,将来,必须对环境权利的承诺等绿色金融产品进行标准化和丰富。从融资的角度到中小企业,该报告表明,将来有必要调查和改善私人中小型企业的信用改善系统并改善信息交换。

在2025年6月底,由于政策利率降低,贷款利率继续降低。在2025年6月底,加权贷款的平均利息,一般贷款的利益率和个人抵押的利率分别下降了15 bp,6 bp,6 bp和7 bp,分别在3月底下降。

事件:

8月15日,中央银行发布了“关于2025年第二季度中国货币政策实施的报告”(以下简称“报告”)。

评论:

1。全球经济正在缓慢恢复超越,支持中国的经济增长

该报告指的是国际和国家宏观经济,有关经济状况的主要判断包括:

首先,从国际局势的角度来看,全球经济正在缓慢恢复,发达国家的价格仍然很粘。第二季度的报告表明,主要经济体处于恢复趋势,美国经济在第二季度有了重大反弹。发达国家的价格尚未返回目标范围,某些经济体的通货膨胀仍然很粘。经济复苏过程仍然不确定,美国关税政策的影响仍然存在,国际金融市场的波动可能会加剧。主要经济体的公共部门债务水平以及高利率的环境对未来的财务可持续性表示关注。

其次,从国家局势的角度来看RE是下半年保持稳定增长的良好支持,其积极因素增加了价格水平。该报告表明,支持我国经济发展的首选条件如下:首先,我们将发展新的冲动和加速发展。其次,总需求的持续扩展。 Thirdero,宏观政策更具侵略性和有效性。从价格趋势来看,由于外国需求减少,有些行业的价格低廉和过高的能力,增加了对经济需求和需求平衡的压力。最近,中央政府强调了详细促进统一的国家市场的建设,该统一的国家市场根据法律和法规管理公司的低成本和无序竞争,并且宏观控制以增加消费的想法有效地实施了,这些方面具有积极的E。对价格的理性反弹。该报告还表明,促进消费的财政支持应集中在改善高质量服务的报价上,并讨论了服务消费列的重要性和突出的问题(有关更多详细信息,请参见Concontination的第二部分)。

2。促进财务消费:专注于从要约一方发展服务消费

“第4列:促进消费的财政支持必须专注于改善高质量服务的报价,”该报告描述了发展服务消费及其面临的显着问题的重要性。

该报告表明,服务消费的发展不仅是改善人们生计的固有要求,而且是积极增加消费量的重要工具。国际经验表明,随着人均收入水平的增加,居民的消费结构Ally更改针对服务消费的服务的基本产品。随着人均GDP从13,000美元增加到20,000美元,居民AUMIT服务消费的比例分别为54%,53%和46%和60%,59%和48%。 2024年,我国居民的人均服务成本占46%,这表明我国的服务消费仍然有增长空间。

该报告表明,面临服务消耗的一个显着问题是,需求强劲的地区的服务消费供应不足。首先,对老年人的育儿和护理的总供应不足。该报告建立了:“在消费行业的需求中遗留了诸如托儿和护理等服务的提供。目前,来自我国家三年以下的婴儿和幼儿的比例少于10%,平均水平少于36%。经济合作与发展组织(OECD)。专业和个性化服务。它提供服务作为专业清洁服务。该报告说:“服务消费,低范围和统一的供应以及不适当的专业和个性化的供应之间存在结构上的不一致。”第三,公司的盈利能力不足。该报告表明:“服务消费部门的利润水平受消费群体的偏好的强烈影响,而某些新兴消费领域的利润模型仍在研究中。”

报告表明,下一阶段的重点是供应方面的财务政策制定工作以及高质量服务消费的供应增加。此前,在8月4日,财政部,中国大众银行和国家金融监管机构发起人联合政策OAN对消费者的补贴主要集中在促进需求方面的消费量。随后的金融政策将有助于供应的双方都更加关注要约的一边,并在促进消费方面进行合作。从消费的财务促进的角度来看:首先,我们将在整个货币政策和结构的双重功能上完成一项完整的工作。它将加强对结构性货币政策工具的激励措施,并增加服务消费关键领域的财务支持。第二个是融资渠道的持续扩展以支持消费。加速了各种融资渠道的发展,包括稳定的信用支持,债券和股权,并增加了满足消费公司的财务资源的投资。根据该报告,在2025年6月底,向老年护理行业贷款的增长率为43%。第三是加强调整ND调整政策。增加对低收入组的保护,优化老年护理,托儿和医疗保健等服务系统,并有效地改善居民的消费能力和消费者的热情。

3或5个主要项目:70%的增量信用帐户

该报告宣布了银行业信用结构的最新变化,以“不断优化的信贷结构和财务支持,以提高实际经济的质量和效率”。从新的信贷结构来看,新的贷款结构在2016年改变了60%以上的房地产和基础设施贷款,占当前“五项金融文章”金融的约70%。2025年6月的IOGICS在2025年6月的iogics中,元素为441亿元人民币,技术贷款的利率为36 PB的利率36 PB比公司平均水平低。根据该报告,在2025年6月底,技术贷款的余额为441亿元人民币,增长了12.5% - 年龄,其中,中小型技术公司的贷款余额为35亿元人民币,每年增长22.9%。 6月新发行的技术贷款的加权平均利率为2.90%,比最近发行的所有业务贷款的利率低0.36个百分点。 288科学与技术创新债券主要以6000亿元的问题发行,其中4000亿元人民币。至于技术创新债券的共享风险工具,在Junio结束时,我们支持资本机构发行债券。

它强调了政策的方向以及对绿色金融的评估和评估的改进。该报告表明,将来,必须对环境权利的承诺等绿色金融产品进行标准化和丰富。在工作中与五篇主要文章相关的进展中,该报告表明,它继续“对收集资金的使用进行验证d绿色债券并促进绿色债券市场;该领域的高质量发展;在货币政策思想的下一阶段,结构性货币政策工具支持的领域包括四个主要领域,例如“科学创新,更大的消费,中小型企业,小型和中型企业以及外贸的稳定性,包括绿色财务。

对于中小企业,该报告表明有必要调查和改善私人中小型企业的信用改善系统。本报告总结了在“第1列中10年成果的相关领域以及小型和微型整体服务的未来观点”的相关领域的观点。该报告表明,与10年前相比,小型和微型县的融资状况显着改善,“一些小型和微型综合的运营压力增加了,因此所需的尽职调查是由于改善诸如改善可操作性的因素而引起的。豁免机制以及进一步改善支持机制的需求,例如融资保证和信息交换。包括:首先,我们将调查和改善私人中小型企业信用改善系统,并将扮演诸如政府融资保证,信息交换和信用衍生产品等积极角色。其次,我们将适当地使用各种服务平台和全国小企业的小型企业的汇率汇率平台。第三,它将更好地振兴中央银行政策工具的指南角色。

4。货币政策的下一阶段

关于下一阶段的货币政策,该报告突出了“详细的实施”和“改善实施”,添加“预防资金”,然后更改“信贷供应”增加到“稳定的信贷支持”。该报告与7月份政治局会议的宏观政策声明一致,这强调了“它将实施适中的货币政策,并保证实施几项货币政策措施。”与上一季度的报告相比,“加强循环会计师”的声明已被推迟,这表明当前的货币政策主要基于发布的政策的实施,这表明渐进货币政策的引入并不紧迫。与第一季度的报告相比,该报告继续添加“预防偶像基金”维持自己的健康性质。 ”“整合并扩大了金融行业偶像基金的效力与“内部大众竞争”,这反映了8月1日举行的中国银行工作会议下半年的要求。从信贷发行的角度来看,本报告中的帐户声明已调整为“增加第一季度的银行业信贷发行”以及“银行的指导稳定信贷支持。”当前信贷市场的主要矛盾表明,鉴于对融资的需求不足,而不是受资本优惠的限制,该政策的方向削弱了信贷发行规模的“复杂性”。

关于结构工具和金融市场系统的建设,该报告调查了针对私人和中型公司的信用改善系统,并支持私营公司的发行。 5月7日,中国受欢迎的银行宣布将支持基于金融机构和技术的公司。发行私人资本投资机构和风险资本机构的技术创新债券(以下是资本投资机构)。发言人在7月14日举行的州信息办公室的新闻发布会上说:“我们特别为技术创新债券创建了一个共同的风险工具,以向S发出债券上层资本机构。风险交换工具的信用提高已取得了三种政策影响。首先,共享的债券债券的术语为1.85%-2.69%。

从财务稳定的财务角度来看,该报告补充说:“严格符合中央银行贷方作为最后资源的义务,并通过产量来加强对金融稳定的监督和管理。”根据国民议会常设委员会2025年的立法计划,《金融稳定法》是其中之一。 2024年6月的洛杉矶金融稳定法(草案第二次审查)确立了中国银行的金融稳定性的使用。 “根据国家事务委员会的决定,中国流行银行的交付可用于为金融稳定保证基金提供流动性支持,金融稳定保证基金必须以消除,收入和工业利率的收入来支付。”

5实体部贷款的参与继续减少

在2025年6月底,物理部门的贷款利益继续下降。截至2025年6月底,加权贷款的平均利息,一般贷款的利率和个人抵押贷款利率分别为3月,分别为3.29%,3.69%和3.06%。在第二季度,贷款利率的降低主要是通过降低政策利率来促进的。 5月,中国的Bpopular Anco降低了所有领域的储备要求和利率的关系。它已经减少了,LPR的估计值估计为五个LPR年,降低了10桶。从那以后,大型国家银行降低了其存款利率,而中小型银行也变得独立,并不断降低其存款利率。

西纳金融领导人的所有专栏都是作者的个人意见,并不代表立场或意见新手金融。 关注微信的“官方意见领袖”,并阅读更多令人兴奋的文章。单击微信接口右上角的 +记录,选择“添加朋友”,然后输入您的微信帐户,以获取意见领导者“ Kopleader”或扫描下面的QR码以添加您的笔记。意见领导者在金融部门提供专门分析。 下一篇:没有了