Zhang Yi:反灌输下的商业模式

栏目:成功案例 发布时间:2025-07-15 11:38

意见负责人:中国论坛财富管理50

7月5日,财富管理50中国论坛(CWM50)庆祝了一项有关“全球化衰退:影响与回应”的特别研讨会。汉泰证券(Hengtai Securities)首席经济学家张伊(Zhang Yi)出席并讲话。

Chang Yi说,超级全球化的时代始于2001年,在国际金融危机之后结束。中国和美国在新的全球商业模式中占主导地位。美国对中国征收关税,以增加其财政收入并促进工业反流,但很难实现其重新工业化目标。商业博览会的全球趋势,例如分裂和WTO的影响正在减少。在短期内,很难取代中国与印度的制造州,美国将再次向世界征收关税,并且在Primera商业战争中不太可能看到大规模的工业公司BUT出口将很难扩大新空间。预计世界贸易将长期以来的水平较低。

为了解释特朗普2.0时代和未来商业模式的面貌,我们必须首先检查过去时期发生的事情以及现在正在发生的事情。

首先,在2008年国际金融危机之后,全球化基本上停滞不前。

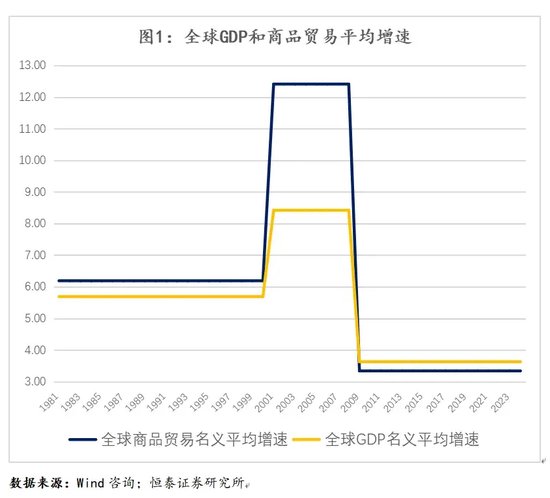

当涉及反全球化时,我们可以观察到事实。 SO称为超级全球化的年龄是非凡的。在中国于2001年加入WTO之后,全球商业增长率显着高于GDP增长率,但事实并非如此。从1980年代到2001年,全球经济增长略大于商业增长(这里使用的所有内容都是名义价值)。在国际金融危机之后,基本产品的国际贸易增长在3-4%之间,仍低于此期间的经济增长率。全球化发展的快速阶段国际金融危机结束了。此时应考虑的问题是,将来GDP贸易的比例是否会继续减少。

其次,自2009年以来,中国在全球化停滞阶段就有更大的商业参与。

中国是上一轮全球化的核心作用。在获得参与之后,即使在国际金融危机之后,中国的基本产品也继续扩大其全球参与。自2011年以来,中国的出口量超过了日本和德国的大小。具体而言,就仅基本产品的贸易而言,从中国进口的蒙多(Mundo)进口的总动作在2021年达到了最大点14.6%。该百分比大于1980年代日本参与全球贸易的百分比,但低于1950年代和1960年代美国参与全球商业体系。鉴于werl之后的特殊情况第二次世界大战,这一比例并不罕见或可比性。

此过程将帮助您找到有趣的数据。在最后一轮全球化(2001-2008)的商业增长中,中国占12.1%,德国占9.2%,美国占5.2%。自2009年以来,商业全球化过程停滞不前,中国参与商业增长已增长到26.0%。值得注意的是,在此期间,美国不仅代表着全球化的快速发展,而且代表了全球贸易增长的9.4%。该国的水平显着高于德国2.9%的水平和日本-0.9%的水平。相比之下,在2009年至2024年之间,日本参与全球贸易。

现在,我们可以提出逻辑直觉的问题。自2009年以来,人们争论了中国和美国形成的更多“ G2”模式。在这一论点的背景下,其他国家通常是看不见的。任何一个贸易,技术或互联网行业,唯一的中央参与者实际上是中国和美国。即使在这个人工智能浪潮中,无论是芯片制造商还是人工智能应用公司(包括最大的型号行业),中国与美国有差距,但领先于包括欧洲在内的其他国家。从商业模式的角度来看,与全球化停滞不前的其他国家相比,这恰恰反映了中国和美国在国际贸易中的最强地位。

第三,在国际金融危机之后,美国的贸易赤字相对健康,但出口削弱了工作阻力。

自2009年以来,为什么美国采取了更多针对中国的商业保护措施?鉴于与上一轮相比,美国的商业参与显着增加,值得探讨这种现象背后的原因。

从有偿余额来看自2009年以来,美国一直处于相对健康的状态。根据国际标准,如果盈余或付款不足至GDP的百分比小于3%,则付款余额通常被认为是健康的。在国际金融危机发生之前,美国长期以来一直将赤字从GDP占6%至7%。当时,许多人相信这种情况是不可持续的。但是,在金融危机之后,美国贸易赤字(采用更广泛的统计口径)实际上显示出相对健康的趋势。

美国商业增长的参与增长了5.2%至9%,而付款余额正在改善,那么为什么诸如反全球化,碎片化,“小庭院和高墙”之类的政策应该有所改善呢?在2001年至2008年之间,美国经济增长和出口的主要因素来自制造产品。从2009年到2024年,美国出口增长了约7000亿美元,达到8000亿美元,其中两种类型的产品占很大的比例。一种是高科技产品,另一种是能量产品,后者代表30.5%。这种增长是由美国能源革命(特别是页岩气革命)驱动的。但是,蛋糕的分布存在重要的不平衡,因为这种出口增长仅限于就业。

在这种情况下,问题出现了。在全球化过程中,更多的损害群体参与了美国制造工人。这也是“杂志”运动的出现的重要原因,“将使美国变得伟大”(MAGA)(MAGA),但是,通过详细分析数据,我们发现看似矛盾的现象。美国制造业就业的比例比2009年的速度快得多。由于其绝对价值,美国制造业的数量已重新自2009年以来,Ally增加了。随后的分析揭示了有关职位的一些问题:西方和中央环境的工作永久丢失,但沿海地区的就业正在增加。这是一个结构上的矛盾。在全球化过程中,这些结构性问题在美国变得越来越突出。目前,美国有您正在尝试解决施工问题的结构。这正是他面临的困境和政治趋势。

第四,美国第一轮关税政策的结果:税收的增长尚未大大减少。

在2018年之前,美国的总进口约为30亿美元,关税收入约为400亿美元。自2018年以来,美国在中国征收10%至20%的关税,每年增加了400亿美元的关税收入,在最高期限内总利率达到1000亿美元。接近阿里夫人显然是联邦政府的有效收入来源。

美国最大的联邦税是公司所得税,年收入约为4000亿美元。一个简单的计算表明,如果进口30亿美元的10%-20%的关税可能会产生约4000亿美元的收入,则可以为随后的减税提供基础。

在此过程中,策略系统逐渐形成。换句话说,这是一项将永久关税与削减公司减税结合起来的政策。该政策逻辑具有双重影响,同时预计将增加联邦税收,并导致国内向当地美国生产迈进的需求。这也符合通过“减税 +税收”来促进制造业中恢复活力的政治目标。

但是,如果仅在单个经济体中实施关税政策,就很难找到发生的商业转让。从美国贸易的主要来源来看近年来,中国与美国的商业盈余。特朗普的强化可以反映中国第一个任务的问题。由此,我们可以得出结论,这不是一个基本解决方案,可以得出结论,这不仅是中国的速度。一方面,这一运动引起的税收增加是有限的。如果获得超过2000亿美元的关税收入,那么在所有国家都很难获得关税。另一方面,只有在中国实施税率才会导致贸易转移或贸易重新转移,这导致财政资源损失。

第五,第二轮利率政策的目的是增加税收收入并导致制造业的回报,但在这种情况下,它会导致全球贸易中断。

因此,美国当前的政策逻辑非常明显。利率用作工具的使用不仅增加了税收收入,还指导公司返回该地区。米兰的报告非常丰富D大部分讨论并不重要,但是我们必须在后台看到它。米兰专门研究哈佛大学的最佳率理论。如果该政策概念有效,我认为相关实践已经开始。例如,该报告公开建议,每月增加2%并持续一段时间,据估计,美国的最佳范围。 uu。是20%。

作为最大的进口国和消费者,美国在国际贸易体系中占据重要地位。如果我们可以根据米兰政策提出的道路不断前进,我们相信我们可以实现我们的预期目标。即使所有零件都不开心,他们也必须接受。但是,特朗普上台后采用的激进政策系列引起了所有商业伙伴的强烈反应。这种反弹的影响一直持续到今天,这导致全球商业系统中断m。这也是目前正在讨论的全球化发展局的中央基金。

更重要的是,作为全球商业体系中非常重要的国家,对WTO的公然侵犯已经提出了自成立以来的最大挑战。在这种情况发生变化之前,所有当事方始终尊重WTO政策和仲裁前。但是,从当前情况来看,没有一个国家将WTO仲裁处于重大地位。全球商业系统正在经历深刻的变化,国家现在正在寻找自己的最佳解决方案。有些人选择接近美国以降低成本,而另一些人将加强与美国或其他国家的合作。到目前为止,沿海地区和海岸的这种趋势尚未被暂停。这是我们可以观察到的现实结果。

第六,美国很难在工业化上取得成功。

M的数据分析世界各地的最终经济体表明,一旦工业化完成,工业化流程就会入侵并且是不可逆转的。从理论上讲,在平等薪金的家庭影响下,高生产率国家的服务行业的价格水平将更昂贵。在寻找资本利润的方面,人们更喜欢参加高价值服务,这些服务与100,000美元的年收入一起参与领先的工作,并且不愿意进入工厂参加Scher工作,其年收入为30,000美元。因此,《经济法》确定美国的工业化进程面临巨大的挑战。另一个例子是美国制造业参考公司波音公司。经济衰退清晰可见。有许多类似的例子,但我不会在这里列出它们。实际经济法和某些案件都表明,尽管美国试图实现Industriali通过“减税 +税收”政策的Zation可能会导致某些边际改善,从根本上很难通过恢复制造中心或恢复以前的制造情况来实现它。

在短期内,中国制造中心的第七次,中国制造中心将很难动摇。

制造中心的形成是一个巧合。中国已成为制造中心,主要是由于许多因素,包括大量释放人口股息和加速全球工业搬迁。如果“世界工厂”的定义是“世界工厂”,那么只有英国,美国和中国赢得了工业革命的冠军。即使是德国,日本和苏联等国家也不符合这一标准。最大的辩论是印度是否可以取代中国的制造地位。您可以比较数据集的使用。中国劳动力的平均教育年份为11年,而YEA印度的教育卢比为6。5年。中国合格的工人为24%,而印度占3%。中国有2.5亿人接受教育,而印度有2.4亿文盲人。从这些数据来看,如果印度想接管或挑战中国的制造中心,您将首先需要提高其基本工作的质量。无论基础设施级别的差距如何,只有几个指标都必须紧急提高劳动力。东南亚受到经济力量等因素的影响,不能成为中国之后的第四个制造中心。

特朗普1.0 ERA,商业战争冲突导致了一定程度的商业转移。但是,由于有效性为2.0,即使行业被转移,也很难避免未分化的利率。因此,短期内不太可能发生大型工业转移以避免费率。

第八分需要专注于处理反整体化。

曼联很难在实现工业化的目的,在fglobal商业破裂的趋势下,几乎可以统计,中国的未来出口空间很难维持其先前的规模。我们希望中国通过采用“腰带和道路倡议”,将在拉丁美洲,非洲和其他地区开放出口市场,但这具有悖论。另一方面,这些地区的经济规模有限。另一方面,如果他们想实现发展,则必须完成工业化。毕竟,低和中等和中等规模的收入国家将很难进入中等和高收入的收入类别,而无需体验工业化。在快速工业发展阶段,在其他国家 /地区的工业产品通常不会投入国。因此,等待这些地区以实际或以未来的发展道路而言,填补中国出口增长的未来空间非常困难。由于开发Opment Logic确定他们必须经历自己的工业化过程,这一过程使得成为中国工业精加工产品的溢油市场变得困难。此外,可能会发生大量的工业转移。

最后的结论是,当前针对全球化的趋势仍然令人惊讶,同时对现有框架进行低级维修。目前很难确定何时继续进行这种情况。中国的问题主要是国内需求不足,对国内需求的不适当解决方案更多地取决于内部宏观春季政策。与外部挑战相比,更多的宏观环境设置可能更紧急。

(本文的作者简介:中国财富管理50论坛(CWM50)成立于2012年9月16日。这是一个非正式且非非营利组织。我们致力于为促进思想和促进研究促进思想的专业人士提供一个高级的传播平台Eory和实践,为促进实用思想和介绍的理论和实践提供了介绍。它为资产管理行业的发展提供了无尽的意识形态驱动力,最终对中国金融体系的优化产生了积极影响。 )

西纳金融公司(Nina Finance)认为的所有专栏都是作者的个人意见,并不代表西纳金融的立场或观点。 关注微信的“官方意见领袖”,并阅读更多令人兴奋的文章。单击微信接口右上角的 +符号,选择“添加朋友”,然后输入您的意见领导者“ KOP”的微信帐户“ KOP”只是一个领导者。或者,您可以通过扫描下面的QR代码来增加注意力。意见领导者在财务领域内提供专业分析。

作者资料:论坛财富管理中国50

中国财富管理50(CWM50)论坛于2012年9月16日成立。这是一个非营利专家的非正式思维组织。该论坛承诺为对中国资产管理行业发展感兴趣的专业人员提供高端的沟通平台,促进理论,思想,创新,经验的交流,并为决策和相关研究机构提供理论和实践经验,从而提供意识形态上的意识形态上的冲动,以提供最大程度地影响健康管理行业的最大程度地影响。

意见负责人:中国论坛财富管理50

7月5日,财富管理50中国论坛(CWM50)庆祝了一项有关“全球化衰退:影响与回应”的特别研讨会。汉泰证券(Hengtai Securities)首席经济学家张伊(Zhang Yi)出席并讲话。

Chang Yi说,超级全球化的时代始于2001年,在国际金融危机之后结束。中国和美国在新的全球商业模式中占主导地位。美国对中国征收关税,以增加其财政收入并促进工业反流,但很难实现其重新工业化目标。商业博览会的全球趋势,例如分裂和WTO的影响正在减少。在短期内,很难取代中国与印度的制造州,美国将再次向世界征收关税,并且在Primera商业战争中不太可能看到大规模的工业公司BUT出口将很难扩大新空间。预计世界贸易将长期以来的水平较低。

为了解释特朗普2.0时代和未来商业模式的面貌,我们必须首先检查过去时期发生的事情以及现在正在发生的事情。

首先,在2008年国际金融危机之后,全球化基本上停滞不前。

当涉及反全球化时,我们可以观察到事实。 SO称为超级全球化的年龄是非凡的。在中国于2001年加入WTO之后,全球商业增长率显着高于GDP增长率,但事实并非如此。从1980年代到2001年,全球经济增长略大于商业增长(这里使用的所有内容都是名义价值)。在国际金融危机之后,基本产品的国际贸易增长在3-4%之间,仍低于此期间的经济增长率。全球化发展的快速阶段国际金融危机结束了。此时应考虑的问题是,将来GDP贸易的比例是否会继续减少。

其次,自2009年以来,中国在全球化停滞阶段就有更大的商业参与。

中国是上一轮全球化的核心作用。在获得参与之后,即使在国际金融危机之后,中国的基本产品也继续扩大其全球参与。自2011年以来,中国的出口量超过了日本和德国的大小。具体而言,就仅基本产品的贸易而言,从中国进口的蒙多(Mundo)进口的总动作在2021年达到了最大点14.6%。该百分比大于1980年代日本参与全球贸易的百分比,但低于1950年代和1960年代美国参与全球商业体系。鉴于werl之后的特殊情况第二次世界大战,这一比例并不罕见或可比性。

此过程将帮助您找到有趣的数据。在最后一轮全球化(2001-2008)的商业增长中,中国占12.1%,德国占9.2%,美国占5.2%。自2009年以来,商业全球化过程停滞不前,中国参与商业增长已增长到26.0%。值得注意的是,在此期间,美国不仅代表着全球化的快速发展,而且代表了全球贸易增长的9.4%。该国的水平显着高于德国2.9%的水平和日本-0.9%的水平。相比之下,在2009年至2024年之间,日本参与全球贸易。

现在,我们可以提出逻辑直觉的问题。自2009年以来,人们争论了中国和美国形成的更多“ G2”模式。在这一论点的背景下,其他国家通常是看不见的。任何一个贸易,技术或互联网行业,唯一的中央参与者实际上是中国和美国。即使在这个人工智能浪潮中,无论是芯片制造商还是人工智能应用公司(包括最大的型号行业),中国与美国有差距,但领先于包括欧洲在内的其他国家。从商业模式的角度来看,与全球化停滞不前的其他国家相比,这恰恰反映了中国和美国在国际贸易中的最强地位。

第三,在国际金融危机之后,美国的贸易赤字相对健康,但出口削弱了工作阻力。

自2009年以来,为什么美国采取了更多针对中国的商业保护措施?鉴于与上一轮相比,美国的商业参与显着增加,值得探讨这种现象背后的原因。

从有偿余额来看自2009年以来,美国一直处于相对健康的状态。根据国际标准,如果盈余或付款不足至GDP的百分比小于3%,则付款余额通常被认为是健康的。在国际金融危机发生之前,美国长期以来一直将赤字从GDP占6%至7%。当时,许多人相信这种情况是不可持续的。但是,在金融危机之后,美国贸易赤字(采用更广泛的统计口径)实际上显示出相对健康的趋势。

美国商业增长的参与增长了5.2%至9%,而付款余额正在改善,那么为什么诸如反全球化,碎片化,“小庭院和高墙”之类的政策应该有所改善呢?在2001年至2008年之间,美国经济增长和出口的主要因素来自制造产品。从2009年到2024年,美国出口增长了约7000亿美元,达到8000亿美元,其中两种类型的产品占很大的比例。一种是高科技产品,另一种是能量产品,后者代表30.5%。这种增长是由美国能源革命(特别是页岩气革命)驱动的。但是,蛋糕的分布存在重要的不平衡,因为这种出口增长仅限于就业。

在这种情况下,问题出现了。在全球化过程中,更多的损害群体参与了美国制造工人。这也是“杂志”运动的出现的重要原因,“将使美国变得伟大”(MAGA)(MAGA),但是,通过详细分析数据,我们发现看似矛盾的现象。美国制造业就业的比例比2009年的速度快得多。由于其绝对价值,美国制造业的数量已重新自2009年以来,Ally增加了。随后的分析揭示了有关职位的一些问题:西方和中央环境的工作永久丢失,但沿海地区的就业正在增加。这是一个结构上的矛盾。在全球化过程中,这些结构性问题在美国变得越来越突出。目前,美国有您正在尝试解决施工问题的结构。这正是他面临的困境和政治趋势。

第四,美国第一轮关税政策的结果:税收的增长尚未大大减少。

在2018年之前,美国的总进口约为30亿美元,关税收入约为400亿美元。自2018年以来,美国在中国征收10%至20%的关税,每年增加了400亿美元的关税收入,在最高期限内总利率达到1000亿美元。接近阿里夫人显然是联邦政府的有效收入来源。

美国最大的联邦税是公司所得税,年收入约为4000亿美元。一个简单的计算表明,如果进口30亿美元的10%-20%的关税可能会产生约4000亿美元的收入,则可以为随后的减税提供基础。

在此过程中,策略系统逐渐形成。换句话说,这是一项将永久关税与削减公司减税结合起来的政策。该政策逻辑具有双重影响,同时预计将增加联邦税收,并导致国内向当地美国生产迈进的需求。这也符合通过“减税 +税收”来促进制造业中恢复活力的政治目标。

但是,如果仅在单个经济体中实施关税政策,就很难找到发生的商业转让。从美国贸易的主要来源来看近年来,中国与美国的商业盈余。特朗普的强化可以反映中国第一个任务的问题。由此,我们可以得出结论,这不是一个基本解决方案,可以得出结论,这不仅是中国的速度。一方面,这一运动引起的税收增加是有限的。如果获得超过2000亿美元的关税收入,那么在所有国家都很难获得关税。另一方面,只有在中国实施税率才会导致贸易转移或贸易重新转移,这导致财政资源损失。

第五,第二轮利率政策的目的是增加税收收入并导致制造业的回报,但在这种情况下,它会导致全球贸易中断。

因此,美国当前的政策逻辑非常明显。利率用作工具的使用不仅增加了税收收入,还指导公司返回该地区。米兰的报告非常丰富D大部分讨论并不重要,但是我们必须在后台看到它。米兰专门研究哈佛大学的最佳率理论。如果该政策概念有效,我认为相关实践已经开始。例如,该报告公开建议,每月增加2%并持续一段时间,据估计,美国的最佳范围。 uu。是20%。

作为最大的进口国和消费者,美国在国际贸易体系中占据重要地位。如果我们可以根据米兰政策提出的道路不断前进,我们相信我们可以实现我们的预期目标。即使所有零件都不开心,他们也必须接受。但是,特朗普上台后采用的激进政策系列引起了所有商业伙伴的强烈反应。这种反弹的影响一直持续到今天,这导致全球商业系统中断m。这也是目前正在讨论的全球化发展局的中央基金。

更重要的是,作为全球商业体系中非常重要的国家,对WTO的公然侵犯已经提出了自成立以来的最大挑战。在这种情况发生变化之前,所有当事方始终尊重WTO政策和仲裁前。但是,从当前情况来看,没有一个国家将WTO仲裁处于重大地位。全球商业系统正在经历深刻的变化,国家现在正在寻找自己的最佳解决方案。有些人选择接近美国以降低成本,而另一些人将加强与美国或其他国家的合作。到目前为止,沿海地区和海岸的这种趋势尚未被暂停。这是我们可以观察到的现实结果。

第六,美国很难在工业化上取得成功。

M的数据分析世界各地的最终经济体表明,一旦工业化完成,工业化流程就会入侵并且是不可逆转的。从理论上讲,在平等薪金的家庭影响下,高生产率国家的服务行业的价格水平将更昂贵。在寻找资本利润的方面,人们更喜欢参加高价值服务,这些服务与100,000美元的年收入一起参与领先的工作,并且不愿意进入工厂参加Scher工作,其年收入为30,000美元。因此,《经济法》确定美国的工业化进程面临巨大的挑战。另一个例子是美国制造业参考公司波音公司。经济衰退清晰可见。有许多类似的例子,但我不会在这里列出它们。实际经济法和某些案件都表明,尽管美国试图实现Industriali通过“减税 +税收”政策的Zation可能会导致某些边际改善,从根本上很难通过恢复制造中心或恢复以前的制造情况来实现它。

在短期内,中国制造中心的第七次,中国制造中心将很难动摇。

制造中心的形成是一个巧合。中国已成为制造中心,主要是由于许多因素,包括大量释放人口股息和加速全球工业搬迁。如果“世界工厂”的定义是“世界工厂”,那么只有英国,美国和中国赢得了工业革命的冠军。即使是德国,日本和苏联等国家也不符合这一标准。最大的辩论是印度是否可以取代中国的制造地位。您可以比较数据集的使用。中国劳动力的平均教育年份为11年,而YEA印度的教育卢比为6。5年。中国合格的工人为24%,而印度占3%。中国有2.5亿人接受教育,而印度有2.4亿文盲人。从这些数据来看,如果印度想接管或挑战中国的制造中心,您将首先需要提高其基本工作的质量。无论基础设施级别的差距如何,只有几个指标都必须紧急提高劳动力。东南亚受到经济力量等因素的影响,不能成为中国之后的第四个制造中心。

特朗普1.0 ERA,商业战争冲突导致了一定程度的商业转移。但是,由于有效性为2.0,即使行业被转移,也很难避免未分化的利率。因此,短期内不太可能发生大型工业转移以避免费率。

第八分需要专注于处理反整体化。

曼联很难在实现工业化的目的,在fglobal商业破裂的趋势下,几乎可以统计,中国的未来出口空间很难维持其先前的规模。我们希望中国通过采用“腰带和道路倡议”,将在拉丁美洲,非洲和其他地区开放出口市场,但这具有悖论。另一方面,这些地区的经济规模有限。另一方面,如果他们想实现发展,则必须完成工业化。毕竟,低和中等和中等规模的收入国家将很难进入中等和高收入的收入类别,而无需体验工业化。在快速工业发展阶段,在其他国家 /地区的工业产品通常不会投入国。因此,等待这些地区以实际或以未来的发展道路而言,填补中国出口增长的未来空间非常困难。由于开发Opment Logic确定他们必须经历自己的工业化过程,这一过程使得成为中国工业精加工产品的溢油市场变得困难。此外,可能会发生大量的工业转移。

最后的结论是,当前针对全球化的趋势仍然令人惊讶,同时对现有框架进行低级维修。目前很难确定何时继续进行这种情况。中国的问题主要是国内需求不足,对国内需求的不适当解决方案更多地取决于内部宏观春季政策。与外部挑战相比,更多的宏观环境设置可能更紧急。

(本文的作者简介:中国财富管理50论坛(CWM50)成立于2012年9月16日。这是一个非正式且非非营利组织。我们致力于为促进思想和促进研究促进思想的专业人士提供一个高级的传播平台Eory和实践,为促进实用思想和介绍的理论和实践提供了介绍。它为资产管理行业的发展提供了无尽的意识形态驱动力,最终对中国金融体系的优化产生了积极影响。 )

西纳金融公司(Nina Finance)认为的所有专栏都是作者的个人意见,并不代表西纳金融的立场或观点。 关注微信的“官方意见领袖”,并阅读更多令人兴奋的文章。单击微信接口右上角的 +符号,选择“添加朋友”,然后输入您的意见领导者“ KOP”的微信帐户“ KOP”只是一个领导者。或者,您可以通过扫描下面的QR代码来增加注意力。意见领导者在财务领域内提供专业分析。

作者资料:论坛财富管理中国50

中国财富管理50(CWM50)论坛于2012年9月16日成立。这是一个非营利专家的非正式思维组织。该论坛承诺为对中国资产管理行业发展感兴趣的专业人员提供高端的沟通平台,促进理论,思想,创新,经验的交流,并为决策和相关研究机构提供理论和实践经验,从而提供意识形态上的意识形态上的冲动,以提供最大程度地影响健康管理行业的最大程度地影响。 下一篇:没有了